本日の日経朝刊28面に三菱自動車の優先株の発行決議の(全面!)公告が載ってます。

http://ir.nikkei.co.jp/data/pdf/20040609/04060049.pdf (5MB。注意!)

本日は、これをちょっと掘り下げてみたいと思います。

A種とG種

中身は、

第1回A種優先株式

第2回A種優先株式

第1回G種優先株式

の3種類の優先株式の発行要項。

B種、C種、D種、E種、F種が抜けてますが、これは、今後、フェニックス・キャピタルやJPモルガンが発行する分への割当になるんではないかと想像します。

「第1回A種」は、三菱重工、三菱商事、東京三菱銀行、三菱信託が引き受け、

「第2回A種」は、中華汽車工業股イ分有限公司(台湾の生産販売会社)、東京海上、明治安田生命、その他三菱グループ会社5社、

「第1回G種」は、東京三菱銀行と三菱信託が引き受けるとのこと。

EDINETに開示されている5月21日付臨時報告書では、「第2回A」の記載がなかったのですが、今回増枠したということでしょうか。

優先順位、議決権

要項の「18」に記載された優先順位を見ると、優先配当金、優先中間配当金、残余財産分配権の別に、下図のような優先順位がついています。

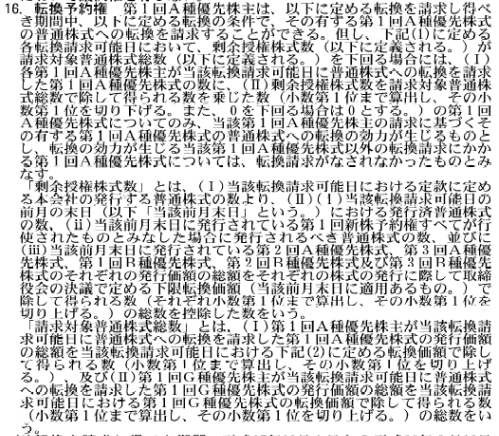

今回発行されるA種とG種は議決権がついてませんが、おそらく、フェニックス・キャピタルやJPモルガンが入れる場合には(ホントにまだ入れるんですかね?)、当然、議決権付きで、かつB種とかF種とかの優先順位の強いところを取ってくるんでしょう。

A種もG種も、非累積型で非参加型の優先配当金が付きますので、「ある時払い」の劣後債的な優先株式ということになります。

転換予約権

優先株主は、来年の10月以降いつでも普通株式への転換が行えます。

この場合の転換条件を、以前のエントリーで書いた横浜銀行の転換社債の転換条件の事例と比べて見ると、

横浜銀行のは20連続取引日の東証の「終値」の平均値が有効な転換価額下回る場合には、転換価額が引き下げられることとなっていて、株価が上がってきても転換価額は一度下がったら二度と上がらない条件(下限「80%」)となっていましたが、

この三菱自動車の転換条件は、20取引日の「売買高加重平均価格」の平均値で修正されることになっており、株価が上がってくれば転換価額も復活するしくみとなっています。

「売買高加重平均価格」のほうが、単純な終値より「終値関与」的な操作では転換条件を変えにくいことになり、より安定的な方式と言えます。

ただし、下限は当初転換価額の「50%」まで。上限は当初転換価額までです。

またおもしろいことに、今回発行される3種のうち、「第2回A種」だけは下限に「50%(但し、下限を30円とする)」という条件がついてるんです。当初転換価額は6月25日から45取引日の売買高加重平均価格の平均で決まるので、三菱自動車の昨日の終値は201円ですが、7月8月で50円割れくらいまで下がることも想定しているということでしょうか。

「売買高加重平均価格」とは、株式会社東京証券取引所が、関連する取引日における当社の普通株式の普通取引の売買高総額を当該取引日における普通株式の普通取引の売買株式総数で除することにより、当該取引日における普通株式の売買高加重平均価格として計算し提示する価格をいう。但し、株式会社東京証券取引所がかかる価格を提示しない場合は、ブルームバーグ・エル・ピー(Bloomberg L.P.)が当該取引日の午前10時から11時の間(ロンドン時間)において提示する7211ジェイティー・エクイティ・エーキューアール(7211JT Equity AQR)の画面(又はそれに代わる画面若しくはサービス。以下「参照画面」という。)に表示された価格(当該取引日において当該参照画面が提示されない場合には、当該取引日の株式会社東京証券取引所における普通株式の普通取引の終値(気配表示を含む。))をいう。

転換枠の優先権

この優先株のちょっとおもしろいところは、普通株に転換できる枠に優先順位があるところ。

現在の発行済普通株の総数は、Yahoo!ファイナンスによると、1,483,438,934株で、昨年9月の中間期の有価証券報告書の発行済(普通)株式総数と変わらず。

当時の授権枠(会社の発行する株式の総数)は、発行済の2倍くらいしかなかったのですが、今回、優先株式を発行するために定款変更をしたはずなので、その時に、商法の上限の発行済株式数の4倍まで広げているはずです。(商法347条)

優先株式は1株100万円とデカいですが、それでも1株とカウントしますので、今回の2950億円の発行で29.5万株にしかなりません。(無視できるくらい少ない。)

問題は、普通株式に転換されるときにドッと株数が増えること。

例えば、転換価額が100円で現在想定されている最大4,950億円分転換すると、約50億株も増えてしまい、授権枠の余りがなくなってしまいます。

もちろん、普通株式が増えた後に株主総会で定款変更を行えば授権枠は増やせるのですが、承認されないリスクや、それまでの間の価格変動リスクを負ってしまいます。

ということで、この条項は、EDINET5月21日付臨時報告書には記載されていないのですが、第1回A種とG種(重工、銀行や商事等)が引く形で、他の三菱グループの株主(東京海上等)の転換を優先する条件を付けたということではないかと考えられます。

C種からF種までの記載がないので、それも、第3回A種から第3回B種までよりは一歩下がった転換枠になるということでしょうか。

上図で、第1回A種と第1回G種の株主は、それぞれ転換請求を出した株数×(A)/(B)の株数しか転換させてもらえません。

もっとも、今後、同社が破綻するようなことになれば、残余財産分配権がついた優先株式のまま取っておいた方が有利なので、「我先に」と転換に殺到するような状況というのは当面考えにくいわけですが。

(ではまた。)

参考:公告の規定(第1回A種優先株式の転換予約権の部分の一部):

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

新生 三菱銀行誕生か

東京三菱とUFJ 新しい名前は BANK OF MITSUBISHI でしょう。…

いつもその客観的な視点を持って世の中のことを見ている磯崎さんのブログ楽しみにしていると同時に、同世代としてきちんとフェアな人がいることを毎日確認でき安心と励ましを頂いてます。

ところでいつのまにか三菱自動車の話題も、マドリッドのテロ同様に忘れられていますね。

私は関西より単身赴任で東京に出てきている者ですが、東京に仕事で来て見て一番驚いたのが三菱ブランドとこの殉教者(優秀?な社員)の人たちでした.

でナンボ儲かんねん?文化圏で育ったあたしには、すごいきちんとして兵隊としては理想的なのですがどうもその育ちの違いを大きく感じ取りました。で起こったあの事件、あたしはあれは非常に何か象徴的な事件で、あえて言えば都会でしか起こらない事件のような気がしています。

優秀な兵隊が多く成れば多くなるほど事故が大きくなる、これは日本人の宿命なのでしょうか?

これからもご活躍期待しています。

先般から放映されている新基準についての説明CMである。

三菱自動車の広告について 5/24

人間が出てこないが、ロボットがひたすらに組み立てていく、又テストを続けるその様の裏側に人間の意志が読み取れて思わず応援してしまうエモーショナル感じが気に入った、が、しかしである、最後の最後で、結果は車で出しますって、、、ホントにどこまでいってもトホホな会社なのかな

このCMを見ていて、むかし私学対抗サッカーで灘中のサッカー部と対戦したときのことを思い出す。それは相手の灘中の選手が、試合中に大きな声で”みんなつらいのは一緒なんだから、この場面もっとみんながんばろーぜ”とスポーツの試合では想像できない長台詞を叫んでいたことを思い出した。