木村剛さんからトラックバックいただきました。ありがとうございます。

木村さんもおっしゃるとおり、コーポレートガバナンスは「器」ではなく、実態としてそれが機能しているかどうかの議論が重要です。

というわけで、昨日と同じく、こうした「実態」を分析する取り組みについて。

Law Maniacのminori_takahashiさんが、日本の「特定非営利活動法人株主オンブズマン」について紹介されてましたが、今週号の週刊ダイヤモンドでは、P119ページで「Institutional Shareholder Services, Inc. (ISS)」という米国(営利)企業のコーポレートガバナンス格付けについて紹介しています。

ISSのホームページによると、同社は、

Institutional Shareholder Services, Inc. (ISS) is the world’s leading provider of proxy voting and corporate governance services. ISS serves more than 950 institutional and corporate clients worldwide with its core business – analyzing proxies and issuing informed research and objective vote recommendations for more than 10,000 U.S. and 12,000 non-U.S. shareholder meetings each year.

というようなことをやっている会社だ、とのこと。

米国のように資本市場が発達してくると、株主に代わっていろんな分析や手続きをやってくれるいろんな「エージェント」的サービスが出てきます。

この会社も、世界22,000社に関して、機関投資家に代わってコーポレートガバナンス上の分析や議決権行使を行ってくれるサービスを提供しています。

minori_takahashiさんがおっしゃってた「それゆえ、株主さんに申し上げるのです。数字だけではなく、会社の『ありよう』にも、注意を向けてください。」というのは、大変すばらしいことですが、同時に「つらい」ことでもあります。ある程度そういう「ありよう」を分析できるスタッフがいそうな機関投資家にとっても「つらい」。人間、つらいことはやらない。でもやる必要がある。で、資本市場に「厚み」のある社会では、そういうのを代行してくれる会社がビジネスモデルとして成立してくる、ということかと思います。

資本市場後進国の会社の株主は、しこしこ自分で分析をしないといけない、っちゅーことでしょうね。

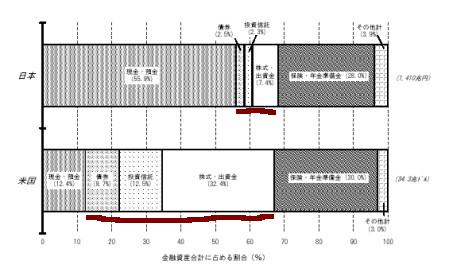

(しつこいようですが、またこの図を掲げます。)

このICC、「Corporate Governance Quotient (CGQ)」というコーポレートガバナンスについての格付けを行っています。この格付けの、評価基準があるのですが、USでない企業の場合、以下のような55の評価項目で分析されるようです。

項目として、「内部統制の充実度」に関する項目が抜けてるかなー、という感じですね。

米国の企業改革法でもかなりいろいろ盛り込まれたと思いますが、日本の委員会等設置会社に関する法令(商法特例法21条の7第1項2号、商法施行規則第193条←これ、結構、よく考えられた項目だと思うんですよ)などで定義される、内部監査体制、リスク管理、コンプライアンス管理などのあたりも、評価項目として盛り込む必要があるかと思います。

株主への開示資料には、なかなかそこまで読み取れ無いんでしょうか。(そういう開示についても、突きつけていく必要はあると思うんですけどね。)

http://www.issproxy.com/corporate/corpgov/nonusratingcriteria.asp

(以下、日本語部分は筆者コメント。)

Board(取締役会)

1 Board Composition(取締役の報酬)

2 Nominating Committee(指名委員会)

3 Compensation Committee(報酬委員会)

4 Governance Committee(ガバナンス委員会)

5 Board Structure(取締役会の構造)

6 Board Size(取締役会のサイズ:大きすぎても小さすぎてもダメなんでしょうね。)

7 Changes In Board Size(人数の変更)

8 Cumulative Voting(累積投票)

9 Boards Served On – CEO

10 Boards Served On – Other Than CEO

11 Former CEOs

12 Chairman/CEO Separation(会長とCEOの分離。これ、トレンドですね。)

13 Board Guidelines

14 Response To Shareholder Proposals(株主提案に対する取扱)

15 Board Attendance(出席状況?)

16 Board Vacancies(空席状況)

17 Related Party Transactions(利益相反取引の状況)

Audit(監査)

18 Audit Committee(監査委員会)

19 Audit Fees(監査報酬)

20 Auditor Rotation(監査人がどのくらいの年数で交代しているか。)

21 Auditor Ratification(会計監査人の承認状況?)

Charter/Bylaws(定款等)

22-27 Features of Poison Pills(ポイズンピルの構成)

28-29 Vote Requirements

30 Written Consent

31 Special Meetings

32 Board Amendments

33 Capital Structure

Anti-Takeover Provisions

34 Anti-Takeover Provisions Applicable Under Country (local) Laws(買収防衛策。やはり、このへんは株主の権利との利害相反になる可能性がある、ということでしょう。)

Executive and Director Compensation (このへんも、米国ではシビアですね。)

35 Cost of Option Plans

36-37 Option Re-pricing

38 Shareholder Approval of Option Plans

39 Compensation Committee Interlocks

40 Director Compensation

41 Pension Plans For Non-Employee Directors

42 Option Expensing

43 Option Burn Rate

(以下のURLによると、Option Burn Rateとは「発行済株式数に対するストックオプションの比率」の意味のようです。

http://www.tiaa-crefinstitute.org/Publications/pubarts/pdfs/pa04-05-01.pdf

http://www.upenn.edu/researchatpenn/article.php?569&bus )

44 Corporate Loans

Qualitative Factors

45 Retirement Age for Directors(年齢!)

46 Board Performance Review

47 Meetings of Outside Directors

48 CEO Succession Plan

49 Outside Advisors Available To Board

50 Directors Resign Upon Job Change

Ownership

51 Director Ownership(Googleのdual class株式なんかはどう判断されるんでしょうか。)

52 Executive Stock Ownership Guidelines

53 Director Stock Ownership Guidelines

54 Officer And Director Stock Ownership

Director Education

55 Director Education(学歴?

この項目が効いてくるとすると、MBAの取締役が(ますます)増えることになったりするかも知れませんね。指名委員会としても、MBA以外の人を取締役やCEOに指名するとする場合には、その人が「公開会社の経営を仕切れるだけの経営上の知識やノウハウがある」ということを証明できないと、善管注意義務で訴訟の対象になったり、ということになるんでしょうか・・・。いやはや。)

(以上)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。