先日来、ワールドビジネスサテライトでコメントさせていただくなど、なんかソーシャルレンディング評論家っぽくなってしまってます磯崎ですが。

本日、maneoさんから開業されたとの連絡をいただきました。おめでとうございます。

早速、とりあえず「レンダー」としての登録をしてみました。(正確には、本人確認書類や通帳表紙のコピーをFAXまたは郵送しないといけないので、まだ途中ではあります。)

以前にも、ソーシャルレンディング関係のコメントをいくつか載せさせてもらいましたが、

日本において、ソーシャルファイナンスの可能性はあるか?

日本において、ソーシャルファイナンスの可能性はあるか?(2)

日本において、ソーシャルファイナンスの可能性はあるか?(3)

maneo訪問してきました

詳細な約款や説明書などを拝見した感想としては、以下の通りです。

(なお、本エントリは、maneoさんの事業で法令等により必要とされる説明の代行、または、maneoさんの取り扱う匿名組合持分等の公募、仲介等を意図するものではありませんので、念のため。また、さらっと拝見しただけで、誤解している部分もあるかも知れませんので、よろしくお願い致します。)

登録状況

今現在、「登録者381人」と表示されてます。

ちなみに、私の申し込み番号は600番台。

オークションは「0件」で、まだ開催されてないですね。

コミュニティはもう20弱できてます。ただ、参加者がいるところはまだ少ないようです。(私、現在、参加申請してリーダーの承認待ち。)

レンダーとしての登録もそれなりに大変ですが、借り手としての登録は年収の証明書など心理的抵抗感がより強いんじゃないかと想像されますので、おそらく当初は「借り手」<「貸し手」で資金供給圧力の方が高いんではないかと。

築地の正月一番のマグロの競りみたいに、最初のオークションでは、ご祝儀ですごい安い金利で借りられたりして。:-)・・・てなことがあるかどうかわかりませんが・・・ヒマがあったらボロワーの登録もしてみようかなあとも思います。

画面等

画面は、想像してたより良く(金融系にしてはカワイめに)できてるかも、という感じであります。

リスク等の説明も(そもそも”悪名高い”金商法その他の法令でいろいろ制約があるので、それなりにボリュームはありますが、その法令の制約の下では)、極力、わかりやすく説明されてるんじゃないかと。

(投資経験があって、銀行や証券会社の窓口で投信などを買うのに何十分もの説明を聞かされて辟易したことのある人は「ま、こんなもんか」と思うかも知れませんが、ECとかSNSなど普通のネットのサービスに入るような気持ちで会員登録を始めると、「ギョギョッ」という感じかも知れません。)

本人確認書類等の送付

「レンダー」の場合、免許証や通帳表紙のコピーをFAXまたは郵送で送ることになってますが、これ、Webの画面からアップロードとかメールにpdf添付とかではだめなんですかね?

「超整理法」の野口悠紀雄先生も、最近は「FAX使うやつと仕事するな」とおっしゃってるようですが、私もFAXのところで処理が止まっちゃいました。

画像ファイルにすると捏造のリスクがあるように思えますが、よく考えたらわかるとおり、FAXや郵送でもまったく同様の捏造のリスクはあるわけで。

「紙」でないとダメ、といった「内閣府令」とか監督官庁の指導みたいのがあるんでしょうか?

年齢制限、適合性

借り手は20から60歳までというのは順当なところかと思いますが、レンダーのほうも65歳までという制限があります。

1件20万円までしか貸せないとのことなので、リスク分散してそれなりの資金を運用するのもなかなか手間がかかることが予想されますから、退職して時間とお金のあるお年寄りというのは貸し手の候補として有望かなあと思っていたんですが、

確かにややこしい話ではあるので(テレビでさんざん報道しているのに、これだけ振り込め詐欺でだまされる老人が後を絶たないことから考えると)、他に日本ではまだ例のない「金融商品」でもあり、「適合性の原則」から考えるとしょうがないんでしょうねえ。

「ソーシャルレンディングで損したAさん(70歳)」といったご老人が顔にモザイクかけてテレビに登場、といったことになるよりはいいかも知れません。

ちなみに、当初、リスク説明書類を読んで、リスクについて理解しているかどうかを確認している画面もよくできてるんじゃないかと思いますので、リスクを理解してなかった、というクレームは来にくいかとは思います。

資金の出し手を「貸し手」と称しているので、万が一裁判等になった場合に、「金銭消費貸借契約だと思ったやんけ!」といったイチャモンをつけられないのかどうか、他人事ながらちょっと心配ではあります。(画面で、匿名組合契約に投資するもので、レンダーが直接借り手から回収等は行えないことについてちゃんとしつこいくらい確認を取らされるので、かなり無理なイチャモンかとは思いますが。よう知らんけど。)

vehicleが3つも

法令等上の要請に応えるその他の目的のためだと思いますが、事業を運営する主体を3つに分けてらっしゃいます。

匿名組合契約の締結及び貸金業を行う「maneo株式会社」

第二種金融商品取引業を行う「maneoマーケット株式会社」

取引口座を開設する「maneoエスクロー社」

手数料

ざっくり言って、匿名組合契約締結時に1.5%、1ヶ月毎に年利換算で約1.5%、計約3%の手数料を取られるようです。

これでmaneoさんが採算を成り立たせるためには、かなりがんばって貸し出し残高を増やさないといけないのではないかと思いますが(平残100億円になったとしても年間営業収益[売上]たった3億円・・・)、借り手や資金の出し手にとっては、これ以上手数料が上がると厳しいと思いますのでありがたいかも、ですね。

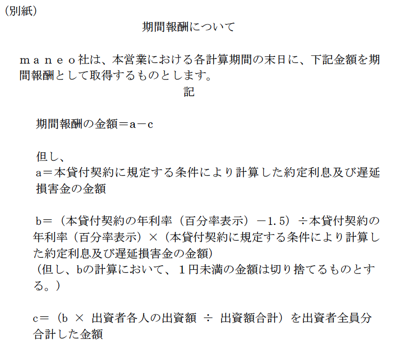

ちなみに、「期間報酬」の計算式は、下記の通りになってます。

これ、よく読むと、ざっくり残高に対して年利1.5%相当ということを意味しているのだと思いますが、なかなか数式をぱっと見ただけではそれが読み取りづらいですね。

「a」 の定義で、遅延損害金が発生した場合には多めになるので「残高×係数」という形の式にしないのはなんとなくわかります。

が、「c」の定義「(b × 出資者各人の出資額 ÷ 出資額合計)を出資者全員分合計した金額」というのと、ただ「b」というのとでは何が違うのかがよくわかんないです。

(追記)

各人から端数の無い円単位の手数料を取るので、という理由かもしれません。が、bには1円未満切り捨てと書いてあるのに、cのカッコ内の端数処理について言及がないですね。

bは、「a×それ以外」の形に因数分解できます。

「それ以外」は、例えば年利が仮に12%なら、「(12-1.5)/12」。

結局、「期間報酬」=1×aー((年利-1.5)/年利)a → (1.5/年利)a

・・・というすっきりした式に書けそうなもんですが、なんでそう書かないのかしらん??

(/追記)

それから、「契約時報酬」には消費税等がかかる旨が明記されてますが、「期間報酬」の方には消費税等の記述が見当たらないんですけど、消費税等は別途かかるのか、それともコミなんでしょうか。

・・・などなど、書類については、条項番号が振り直されておらず途中から始まっていたりとか、ちょっと再チェックの余地ありかも知れません。

とりあえず、思いついたことのメモでした。

しかし、サブプライムローンのショックで全世界で株価がほぼボトム(?)のこの時期に、サブプライムローンと一見似ているものの全く正反対の性質とも言えるこの事業がスタートするというのは、非常に象徴的というか、おもしろいですね。

(注:サブプライムローンは、元猿岩石の有吉氏風に言うと「ごった詰めクソ福袋」といった感じだったかと思いますが、ソーシャルレンディングがサブプライムローンと違って、どれだけ「借り手の顔が見える」ものになるか、見ものであります。)

この事業、通常の貸金業者や証券会社と違って、一種の「マーケットプレイス」ですので、SNSやオークション等と同様、「ネットワーク外部性」(つまり、「一人勝ち性」)が働くことが特徴かと思います。

「先行者利得」がどの程度働くかどうかはわかりませんが、がんばってください。>maneo様

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

maneo ソーシャルレンディングサービス

うーん、これは面白いサービス。ソーシャルレンディングとは個人同士がお金を貸し借りできるサービスということでいいのかな。簡単な説明はisologueさんのm…

10月15日、日本のソーシャルレンディングは、とてもいい感じで maneo さんがサービスインされましたね!

米国は、2年以上も前にサービスがスタートし、10社近くのベンチャーがしのぎを削るソーシャルレンディング先進国です。アメリカでは、ちょうど今(それも今週!)のタイミングで大きな動きがあり、今までの「見切り発車」的な黎明期からの大きな転換期にあるように思います。

(以下、ご参考までにここ一週間の米の状況です)

米国ベンチャーの一社 Lending Club 社は、米国の法的要件を満たす為にそれはそれは大変な思いをしたようで、半年振りに新たな形で営業を再開しました。10月14日。

http://blog.lendingclub.com/2008/10/14/lending-club-sec-registration/

半年もの当局の審査を経てようやくOKされたようですが、その開示内容がスゴイ・・・。というか、エグイ。

http://www.lendingclub.com/extdata/prospectus.pdf

実際のスキームの詳細は勿論、他のあらゆるリスク要因分析や会社の財務状況、役員社員の経歴やその報酬などなど、(しかもVCの条件や銀行のコベナンツまで)事細かに解説されています。上場会社か?欧米か!

この資料は分析しがいがありますね・・・。

というか、会社ダイジョウブ?とも思ってしまいますが。

これを受け、最大手の Prosper 社も、当局に同様(と思われる)の申請をすることを決定し、その間の営業を停止することとなりました。アレアレ、上記発表の翌日10月15日。折角TVCM放映したりしたのに・・・。

http://blog.prosper.com/2008/10/15/prosper-filing-registration-statement-enters-quiet-period/

それもこれも、従来の米国各社のスキームには、そもそも大きな問題があったからなんですけどね。サービスを始めて2年で、ようやく当局が現実に追いついた、という感じでしょうか。

実は上記の一連の動きは、競争戦略としてはとっても興味深く思っております。ちょっとゾクゾクします。いつの日か、HBSのケースになることでしょう。

それはともかく、当局との折衝をすっ飛ばして営業開始すからこういうことになる(こともある)のですが、それがベンチャーらしいといえばベンチャーらしいです。こういうの、嫌いじゃない。むしろ、好き。ベンチャーだからこそ、こういった凄い!サービスが生まれるんですね。PayPalを彷彿させられます。

その点、当局とちゃんと折衝した上でサービスインする maneo さんは、しっかりしていますね。「日本人による、日本人の為の・・・」といった感じでしょうか。日本では PayPal 的サービスを(並みの)ベンチャーでは出来ない所以もここら辺にあるのか、と。

日米の法律の違いはあれど、金融商品を販売するということは、大変なことですね・・・・。

(ではまた。)

ソーシャルレンディングのマーケティング分析(顧客獲得費用)

磯崎様が法的な分析をしていますので、マーケティング軸で分析してみましょう。借り手の平均借入金額が50万円、返済期間が2年とし、融資希望案件の実行率を50%…

ソーシャルレンディング:匿名組合分配金の税務区分

maneoのように、貸し手が匿名組合の出資者として枠組みを作っている場合、利息は匿名組合の配当として分配されます。

FXやアフィリエイトで税務署に厳しく…

maneoで見るお金の流れ

※ご注意 以下の文章はあくまでも憶測であり、 実際にそうなったわけではありません。 間違ってる場合は指摘をお願いします。 https://www….