2010年2月17日の朝日新聞の記事「企業の内部留保への課税 共産・志位氏が首相に要望」で、鳩山首相が共産党の志位委員長らと会談して、松野官房副長官が提案を引き取って検討するということになったとのこと。

言語道断!何考えてるんでしょうか?

この話を聞いて、やっぱり政治家の方は(「自営業者的」ではあるけれど)、おそらく駅前の商店街で帳簿付けてるおかみさん程度の会計の知識も無いんだな、と思いました。

そもそも政治家というのは普通の会計に触れた事がある人がほとんどいないんでしょうね。

3日ほど前のジャーナリストの神保氏のツイッター上での発言を見て「えっ」と思ったのですが、政治団体というのは複式簿記じゃないようなんですね。

私も、先日の小沢氏の件でも、なぜあのような記載漏れが起こるのか全く理解不能で、「弥生」とか「勘定奉行」とかで普通に帳簿を付けていれば、あんなことは起こるわけもないと思っていたのですが、複式簿記でないというなら非常に腑に落ちる。

政治団体も、お金の流れや資産の管理が一体で行える複式簿記にすべきです。

ついでに言えば、政府も貸借対照表をちゃんと複式簿記的に作成すべきです。「ご参考:国は「ストック」も考えた総合的なリストラ策を策定するべきだ」

ストックとフローを統合的に考える思考体系(複式簿記)を持たないから、財政支出の話と国債発行の限界の話がごっちゃになってるんではないかと思います。

これは政治家だけの話じゃないかも知れません。

どの事件か詳しくは聞けなかったのですが、先日聞いた話で、

ある経済事件の捜査で帳簿を分析していた方が「資本金がどこにも無いじゃないか!」と叫んだとか。

減資して資本金がゼロになったのかと思ったらそうではなく、会社に「資本金という種類のお金」が溜まってると思っていたようです。orz

Wikipediaによると、複式簿記は12世紀のイスラム社会で発明され、15世紀末からヨーロッパに普及、

18世紀末期、ドイツの作家ゲーテは複式簿記の知識の重要性を認識しており、ワイマール公国の大臣であった時に学校教育に簿記の授業を義務付けたと言われている。

とのことです。

もちろん日本にも明治期に入って来て、今や上場企業から零細企業・個人事業まで深く浸透してますが、発明から900年経ってもまだ日本の政治家には複式簿記が伝わっていないようですね。

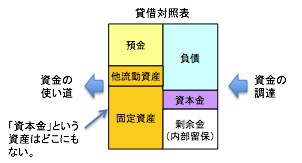

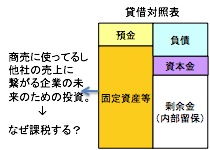

ここで、900年の成果である複式簿記の初歩中の初歩を、図を使って簡単にご説明しておきます。

上図のように、貸借対照表の右側(貸方)は、企業(や国)がどうやって資金を調達しているかという、「資金調達の手段」を表しています。

企業は自分で稼いだお金「内部留保」や株式(資本金)、銀行からの借入れ等で資金を調達しています。

入って来た資金は、貸借対照表の左側(借方)に資金の使い道として記載されます。

つまり、「資本金」というのは「株式でお金を調達しましたよ」という痕跡ではありますが、「資本金」という種類の資産(左側)があるわけじゃないわけです。

企業が調達した資金は、預金や売掛金、工場設備などの資産として会社に存在しているわけです。

共産党もこうした概念がまったくわかってないのではないでしょうか?

(そもそも、内部留保は法人税を課税された後の金額だとか、同族企業の留保金にはすでに課税されてるというのはご存知なんでしょうか?)

共産党の方々は当然「資本論」を読んでいらっしゃると思うのですが、志位委員長の発言を聞く限りでは、おそらく、「資本とは何か」ということを実務に即してあまり深く考えた事が無いんではないかと思います。

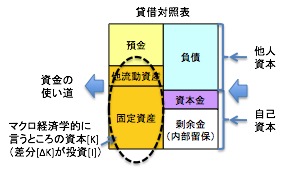

私はマルクス的教養を欠くのでマルクスが言う「資本」が借方的な概念なのか貸方的な概念かはわかりませんが(あまり区別してない気がしますが)、下図のように、会計上の資本金や自己資本・他人資本というのはすべて右側の資金調達(貸方)の話です。

経済学はあまり借方(資金調達)の概念なのか貸方(資金の使い道)の概念かをあまり区別しないで使うことが多いのではないかと思いますが、マクロ経済学で言うところの資本(K)はおそらく資金運用側(借方・左側)の概念でしょうね。投資(I)は、この資本の差分(ΔK)のことで、財務諸表的に言うとキャッシュフロー表的な概念です。

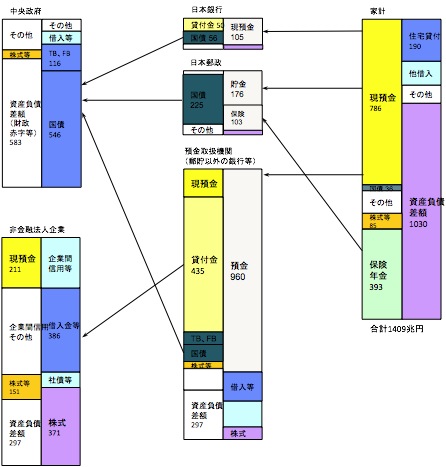

下の図は、日銀が公表している資金循環統計のうち、家計、銀行、企業と政府・日銀・郵貯だけを抜き出したものです。

「デフレ解消のために通貨供給を増やせ!」といったことをおっしゃってる方も、銀行(図の真ん中下)の預金(貸方)を増やせば、自動的に借方の貸出しが増えると思ってらっしゃる人も多いのではないかと思います。

資金循環統計の一部(クリックで拡大。)

(出所:日銀資金循環統計、日本郵政財務諸表等より作成、単位:兆円)

資金供給という場合の「資金」というのは日銀を含む銀行の貸方(右側)にある預金等(銀行の場合、負債)のことですから、いくら銀行の貸方が増えても、それが民間企業に回らずに国債に回るんだったら、結局は国が投資や消費をしないといけなくなり、国民の負担が増えるだけです。

日本の家計(個人)の特徴は、その金融資産の50%超を銀行に預けていることでして、このため銀行の預金は郵貯も含めてなんと1000兆円を越しています。

ところが銀行というのは、非常に低い金利でお金を貸す機関なので、ほぼ確実に資金が回収できるものにしか貸付ができません。

銀行員がケチで企業に資金を回さないのではなく、銀行の預金をいくら増やしても、合理的に貸せる先がもう無いから企業にお金が回らないわけです。だから銀行は仕方なく国債を買っている。

このため、私は「預金に課税するべきだ」という主張をしております。

これは、共産党がおっしゃる「内部留保への課税」とは(似てるように聞こえるかも知れませんが)全く異なるものです。

なぜなら、内部留保は貸方(右)で預金は借方(左)であって、概念が全く異なりますので。

(おそらく、前述の経済事件捜査の話と同様、「内部留保」という種類のお金が企業の金庫に溜まっていると誤解している人は多そうです。)

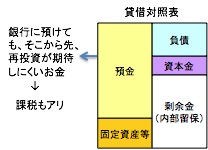

たとえば、下記のように借方の大半が預金になっている企業を考えてみましょう。

前述のとおり、現在の日本では銀行にいくらお金を預けても、その先、企業に資金が回って行かない現状なわけですから、そういう成長に繋がらないお金は、私は(0.5%以下のマイルドな税率でいいので)課税するべきだと思います。

(1000兆円も預金があるので、0.5%でも5兆円の税収になります。)

しかし下記のように、内部留保が多くても借方の大半が固定資産等になっている企業はどうでしょうか?

固定資産を買うということは、取引先の企業の売上に繋がるということです。そして、その取引先の企業で雇用も生まれるわけです。

この会社が自分の従業員に資金を分配することだけが正義じゃないわけです。

企業の内部留保や労働分配率だけを見て、いいの悪いの言う政治家の方もいらっしゃいますが、経済全体に目が向いていないんじゃないでしょうか?

固定資産というのは未来の収益のための投資です。

従業員に分配するだけでなく、会社が他の会社のものを購入することでも社会に貢献しているのに、なんで内部留保(右側)だけを見て課税されたり、「行き過ぎた金融資本主義」なんてことを言われないといかんのでしょうか?

また、上記で「固定資産等」とある部分は、必ずしもモノでなくても、株式でもいいわけです。細かいことを言えばキリがありませんが、ざっくり言うと預金でなければ何でもいいと思います。

つまり、悪いのは「預金として金を溜め込むこと(左側の使い方)」であって、「内部留保が多いこと(右側の話)」じゃありません。

銀行は貸付のリスクはもうこれ以上負えないわけです(というかリスクを負えるように1兆円規模の増資をしてますが、これでは一般企業がクラウディングアウトされちゃうんじゃないでしょうか。)

資本市場経由でリスクマネーを供給し、新しい事業にチャレンジできるようにすることが経済再生の大きなポイントです。

社会に貢献してもっと伸ばさないといけないものを課税するなんて言語道断です!

以上のように考えて来ると、政府の財政赤字の問題も、デフレの議論が噛み合ないのも、政治資金規正法の問題も、会社のガバナンスや課税論議が的外れなのも、すべて、商店街のおっさんでも理解してるような会計の初歩の初歩を理解してない人が国政に携わっていることに起因するもんじゃないでしょうか。

最低でも、上に書いたような、初歩中の初歩の会計の知識は頭に入れた上で政治をやっていただきたいと思います。

(ではまた。)

[PR]

話題になっている企業や経済現象をデータで分析する、有料メールマガジン

週刊isologue(毎週月曜日発行840円/月 申込月無料)

購読お申し込みはこちらから。

今月のバックナンバーは、申し込むと自動的に送られて来ます。

カレンダーに沿って月が分かれますので、月末月初はご留意ください。

(先月以前のバックナンバーはこちら から購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

>銀行はリスクを負えない

ここが、不可思議。

このことについて書くと長くなるのでここまでにしておいて、

とにかく、ビジネスは、リスクを背負うことです。

リスクが小さいのに儲かっている銀行は、なんですか?

助けてもらって、金を返せば、ハイそれまでよ。に、なってますよ。

内部保留というのは、銀行の大問題です。

庶民も、銀行を見ていっているんだと思います。

エントリーの本論とずれてしまいますが、「マイナス金利」について聞きたいのですが。。。

�現在も、預金利息に20%課税されているようですが、同時に預金自体にも課税するということでしょうか。(利息によっては、プラス金利になる場合とマイナス金利になる場合がある?)

�それとも、預金に対するプラス金利という概念を完全に排除して、「預金するとお金は減るものだ。」という概念のもと、(預金形態による区別の無い)一律のマイナス金利を制度化するということでしょうか。(おそらくこっちだとおもいますが)

�であれば、銀行間の預金利率による預金獲得競争はできなくなるということでしょうか?

内部留保課税はちょっと無茶が過ぎるかと。

無利息国債の発想がかわいく見えます。

私も預金課税には大賛成で、政府にはこちらの方を検討して貰いたいくらいですね。

また、消費税を思いっきり増税して、社会保険料の徴収をやめればよいと思ってます。

消費(≒所得)に応じて徴税でき、保険証も年金手帳もいらなくなります。(=社保庁も不要になります)

>減資して資本金がゼロになったのかと思ったらそうではなく、会社に「資本金という種類のお金」が溜まってると思っていたようです。orz

笑える話ですねえ。いや、全然笑えませんが……。

????????篆?茯牙???????<?障????ц???????c?????????帥???????с????????????????????????…

売り上げで既に税金を払った中から、一生懸命貯金したのに、そこに課税されるって納得がいかないです。

預金利息の中から税金払っているし。

もし課税したいなら、法人税や所得税、消費税などの税率を上げればいいと思う。

お金が動かないのは全て預貯金のせいだとは思えない。堅実に貯金した人がさらに税金取られるって、おかしな話だと思う。

>>銀行はリスクを負えない

>ここが、不可思議。

自己資本規制比率で縛られながらリスク管理をしてるわけですから銀行がリスクを負ってるのは当たり前。でもそうした常識が無い方にもわかりやすい表現として「銀行は貸付のリスクはもうこれ以上負えない」に修正させていただきました。

>�現在も、預金利息に20%課税されているようですが、同時に預金自体にも課税するということでしょうか。

そうです。「マイナス金利」とカッコ付きにしたのは、今の預金の金利水準だと0.5%もかければほとんどマイナスになっちゃうということで、必ずしも金利をマイナスにすることが目的ではありません。

>もし課税したいなら、法人税や所得税、消費税などの税率を上げればいいと思う。

消費税も所得税で金を取られた後に、もう一回課税されているということに気付いてらっしゃいますか?

しかも、本当に財政均衡するように20%も消費税を取ったら、それこそ堅実に働いている所得の低い人が一番割りを食う。

morimotoさんがいくら預金されてるか存じませんが、仮に786兆円の個人預金を約5000万世帯で割った世帯平均預金額1500万円をお持ちだとすると、0.5%の税率で年間7.5万円の税額になります。月6250円。

一方、消費税収は現在約10兆円。morimotoさんの所得が世帯平均の560万円程度でその7割くらいを消費されてるとすると消費税は20万円くらい。

預金課税0.5%で入る収入5兆円を全額消費税アップで取ろうとすると(消費税率国税分は4%なので)2%アップですから、8万円アップとなります。

ほぼ同額のように見えますが、世帯で1500万円の預金がある人って周りにいらっしゃいます?(知り合いにお金持ちの人がいらっしゃればいると思いますが。)

「堅実に貯金してる普通の庶民」の貯金って、せいぜい300万円とか400万円程度じゃないでしょうか。

300万円の預金に0.5%だと、年間1.5万円しか税金がかからないわけです。

おまけに預金課税は簡単に回避できるわけです。

たとえば国債とか優良企業の社債とかMRFを買えば、ほぼ元本割れリスクは無しで課税されずに金利も付きます。(タンス預金にするなんてバカバカしい。)

預金課税がはじまれば銀行のATMやネットバンキングで、そうした金融商品を簡単に購入できるというキャンペーンも打たれるはずです。

「『貯蓄』を禁止している」わけじゃないわけです。

工夫次第で税金はほとんどかからないから、みなさんで工夫してくださいね、ということです。

取り急ぎ。

磯崎さんは正論をおっしゃっていると思うのですが、預金に課税することを現金に課税するように(感情論として)捉える人は多そうだなと。

でなければ一生懸命働いた〜のような声は出てこないでしょう。ロジックとしては国債でもタンスでもいいはずですし。

皮膚レベルの所有権とセットの感情なので、政治的ハードルは思ったより高いのかもしれましん。

>(感情論として)捉える人は多そうだなと

どんな税金でも感情的にムッとしない人はいないと思います。(笑)

消費税導入や国民福祉税で政治家の方々がどうなったか、血みどろの歴史を見れば明らか。

私ですら預金に課税するというのは、「感情的には」イヤです。(爆)

しかし、みんなが気持ちがいい方向で

「政府お金もっと使ってよー」

「でも税金は払いたくないよー」

というのを続けていけば、いつか財政は破綻して夕張状態になります。もう少しで国債1000兆円時代を迎えます。

「感情」じゃなくて「論理」で考えないといかんのじゃないでしょうか。

(ではまた。)

マイナス金利にできたら確かにすばらしいとは思いますが、どうやって預金に課税するのでしょうか?

あるタイミングで口座に入っているお金に課税するのか、それとも一定期間で平均したお金に課税するのでしょうか?

前者がやりやすいとは思いますが、そのときだけ預金をおろして課税逃れをする人が多数出るように思います。。あ、デフレだったらタンス預金がバンバン増えて紙幣の発行残高が異様に伸びるかもしれませんね

>預金課税

普通にインフレにすればいいんではないかと(日銀が仕事する気があればですが).デフレのおかげで実質金利が高止まりというか,現金ないしリスクの非常に低い金融商品とその他のリスク付き商品の間の金利格差が小さくなっているわけですから.

>あるタイミングで口座に入っているお金に課税するのか、それとも一定期間で平均したお金に課税するのでしょうか?

もちろん、一定期間の平残で計算します。

預金の利息も、期末に預ければ全額もらえるというわけではありませんよね(笑)?

利息同様、別に預金者が平残を計算するわけじゃなくて、銀行が計算するので大丈夫。

数百万事業所のレジやらプログラムやらを全部変えないといけない消費税と違って、主な銀行は100行しか無いし、日本で最もシステムを作ってるところなので、導入は容易です。

預金に課税したところで、国債か、国債に投資するファンドに、資金が逃避するだけにならないでしょうか。

国債や社債はすぐに預金に比べてすぐに現金化できにくいので、morimotoのような自営業者は万一のために預金しているのです。

>消費税も所得税で金を取られた後に、もう一回課税されている

>ということに気付いてらっしゃいますか?

それは気づいています。

だからこそ、残りのお金を貯金したい、と思うのは普通の感覚だと思います。

>しかも、本当に財政均衡するように20%も消費税を取ったら、そ>れこそ堅実に働いている所得の低い人が一番割りを食う。

それも分かっていますが、代わりに預金課税をする、という理論がよく分からないのです。

要は、政治が税金をきちんとした使い方をしてくれれば、消費税20%でも受け入れる市民はいると思うんですけど、個人的には。

> それも分かっていますが、代わりに預金課税をする、という理論がよく分からない

記事を拝読させていただいただけですが、個人でリスクがとれるお金はなるべく市場に広い意味で投資という形で回すというモチベーションを付けるための理論ではないかと思いました。勘違いならすみません。

> 「堅実に貯金してる普通の庶民」の貯金って、せいぜい300万円とか400万円程度じゃないでしょうか。

普通の庶民、の年齢にもよるのではないでしょうか。まだ働き始めたばかりとか、子育てなどで金要りの世代なのか、定年退職が近いのか。

年金がどうなるか分からない時代に、定年退職目前で300万円とか400万円では何の足しにもならないですよね。老後資金であれば現役時代と違って、あまりリスクも取れないのではないかと思います。

話としては面白いですが、小沢幹事長のごとく高齢者&高齢者扶養家族ら大口預金ホルダーの資金の多くがタンス預金へとシフトしそうですね。あるいは多くの預金が海の外へとシフトするかもしれません。いずれにしても、直感的には余りにも代償が大きすぎる荒唐無稽な方策としか思えませんが。。。。

政治家が言ってる内部留保課税がどういう制度なのかよく理解してるわけではありませんが、その言わんとしていることは磯崎さんが言う預金課税と同じことなのでは?

内部留保と言われるとなんとなくけしからん隠し金というような印象があって国民の賛同も得られやすい、しかし預金課税と言われると直接的な表現すぎて必ず反発や戸惑いが起きてしまう。会計理論的にはそれが正しい表現であるんでしょうが。

別に政治家を擁護するつもりはありませんが、どちらの案も大差ないというか、なんというか。

それより、どうせ資金をうまく経済の中で回転させたいということだったら思い切って減税すればいいと思うんですが。例えば新規事業についてはこの先数年間法人税を非課税にするとか、個人でも新規事業を立ち上げた場合には大幅に所得税を緩和するとか。

鳩山首相が共産党に言われて検討したかった企業内部留保問題について

ちょっとまとまりのないエントリになるかと思うが、内部留保問題について少し思うことがあったので簡単に記しておきたい。話の発端は17日、鳩山由紀夫首相と共産…

恐ろしい脳死国家・・・。企業の内部留保への課税についての磯崎氏の批判を読んだ

最近主張されている「企業の内部留保への課税」について、isologの磯崎氏が、

>政治家が言ってる内部留保課税がどういう制度なのかよく理解してるわけではありませんが、その言わんとしていることは磯崎さんが言う預金課税と同じことなのでは?

「違います」ということをこの記事で説明してるので、よくお読みください。:-)

>資金の多くがタンス預金へとシフトしそうですね。

>あるいは多くの預金が海の外へとシフト

それが課税の目的なのでOKです。

少子高齢化する先進国では、単に肉体労働するだけでは、国際社会で生き残っていけない。

多くの預金が海の外へとシフト。

国民が資金運用感覚を持つことが非常に重要です。

デフレ社会で消費を増やすことも重要。

タンス預金で目の前に札束があったら、気が大きくなって、必ず消費は増えちゃいます。

英語のドキュメントを読んで、海外に資金をシフトさせるのもOK。すごくリテラシーが高まります。それこそが課税の目的。(でもみんな英語読めないので、残念ながらそこまでやる人はほとんどいないと思います。)

今だって海外に預金した方が利回りが高いことも多いと思いますが、ほとんどの人は調べもしないし、海外の金融機関の破綻リスクとかが読めないと思います。

0.5%くらいの利回りの差では、誰も資金を動かさない方が心配。

「代償」って何も無いです。

資金が動かなければ国庫に税金が入って来るし、動けば消費が増えたり、資本市場が活発化します。

どちらに転んでもOK。

みなさん毎回同じ質問をされるので、今度「Q&A」を作った方がいいですね。

(ではまた。)

内部留保に課税した場合、企業としては内部留保を減らそうと言う

インセンティブが働くと思います。

その際、単純に無償増資によって剰余金を資本金に変えればいいと

思うのですが、それは可能なのでしょうか。

最近「利益の資本組み入れ」ってやつが出来るようになったと

聞いた気がするのですが…。

>最近「利益の資本組み入れ」ってやつが出来るようになったと聞いた気がするのですが…。

表面的な内部留保の額は変わるのですが、「税務上の」利益積立金額の額は変化しないんです。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hojin/020404-2/01/1_5_3.htm

このため、内部留保課税についてもこの考え方をそのまま維持するなら(維持しないと、ただでさえ法律上の資本の額と税務上の額が変わったりしてややこしい上に、さらに体系がグチャグチャになるので)、資本組入れをしても内部留保課税の額は変わらないということになりそうです。

(ご参考まで。)

分かり易い説明です。

簿記の知識は全くないのですが、いろいろなことが見えてきました。

感謝します!

なるほど、税法上の額はまた別なんですね。

勉強不足でした。

ご多忙中のレス、どうもありがとうございます!

でも、見かけ上だけでも内部留保を減らしたら

案外みんな納得しちゃいそうな気もします…。

>「内部留保」という種類のお金が企業の金庫に溜まっていると誤解している人

まさにうちの共産党員の父のことですね(苦笑)

内部留保課税は二重課税となるんじゃない?と問いかけたら、

『そんなことはない!ト○タとかキ○ノンとかの大企業は不当に(※どうも非正規雇用を増やしてることをもって不当と言ってるようです)労働者の報酬を減らして利益をため込んでるんだ。そういうところからはたくさん税金とらなきゃダメなんだ』と。。

かろうじて応能負担の原則は理解できてるようなんですが、大分間違った解釈を。そして課税の公平ていう考えは一切ないのだな、と(笑)

こういう方々には内部“留保”という響きが『貯めこんでる』感を増幅させるんでしょうか。

> うちの共産党員の

最近、共産党も少し言い方を変えてることに気が付きました。

内部留保が貸方だということに薄々気が付いてるみたいで、内部留保の使い方を問題にしてました。預金したり株や債権を購入するなどの金融資産を買ってるのがけしからんと言ってました。最後には、磯崎さんのおっしゃってることに近づくんでしょうか…?

なんだか経済屋の言ってることは庶民感覚とは違うんだなぁという感じ。

なぜ庶民が預金として現金を貯めこむのか?

リスクのある金融商品に手を出さないのは何故か?

一度考えてみたら?

考えてまんがな。だからその悪循環を断ち切る必要があるわけで。

少しアングルを引いてマクロ的な視点で捉えないと理解が難しいのだと思われますが、個人的には預金課税に賛成です。

日本におけるデフレの原因の一つとして、上で何人かの方がまさに表しておられる、過剰な預貯金バイアスがあると思います。預金は、銀行の国債購入を通じて、相対的に経済への波及効果の大きくないものへ投下されており、経済の活性化が進まないのではないでしょうか。また、一方で、それら預金のかなりの割合を保有する層は、年金という形でさらなる配分を受けており、現役世代・将来世代への負担を増加させています(それにより現役世代の消費意欲が減退しているというところもあると思います)。

この過剰な預貯金バイアスを緩和する案として、預金課税は効果的ではないかと思われ、国民がその真意を理解できれば、消費・投資(本来の意味での)を刺激することができると思います。

金は使ってやらないと、将来の自分の収入も増えません。まさに”金は天下の回りもの”であり、今の日本の状況を鑑みると、この言葉を考えた人は”よく分かっている”人だったのだなと感じます。

磯崎さんとコメント欄の方々の知的レベルに差がありすぎますね。それにも関わらず、どうどうと磯崎さんを罵倒しているようなコメントが見受けられる。

コメントを書き込む前に一度考えてみたら?

[

絅?膣?腓鞘????с?壔???憜???????????????????????????с?壔?ŝ?鎞???ユ?????????????????????…

磯崎氏も少なくないコメント主も、前提である基本認識が180度間違っていて、その間違った認識の元で議論を展開している。企業の内部留保への課税は、鳩山氏から言い出したのであって、共産党が言い出した、主張したのではない。コメントの一つの極東ブログでも、志位氏が「大企業の内部留保が日本経済の成長力を損なっている」との指摘に、鳩山首相が「内部留保に適正な課税を行うことも検討してみたい」と応答したことだった、と紹介している。

http://finalvent.cocolog-nifty.com/fareastblog/2010/02/post-101b.html

また、しんぶん赤旗でも、そのあたりのいきさつが語られている。http://www.jcp.or.jp/akahata/aik09/2010-03-02/2010030208_01_0.html

正確な事実を基にした議論をしていかない限り、法務であれ会計であれ、まともな結果は出てこない。

そもそも民主党についても共産党についても「内部留保」という概念をどう考えているのかが不明確であり、財務的な貸方側の概念で考えているのなら全くおかしいという論旨ですので、前提は全く間違っていないと思います。