Webを検索していて、早稲田大学消費者金融サービス研究所が出されているワーキングペーパーを発見。

中でも、

■上限金利規制が消費者金融市場と日本経済に与える影響

http://www.waseda.jp/prj-ircfs/pdf/ircfs06-002.pdf

■消費者金融顧客の自己破産−その特徴と原因−

(早稲田大学大学院商学研究科 樋口大輔)

(早稲田大学商学部 坂野友昭)

http://www.waseda.jp/prj-ircfs/pdf/ircfs04-002.pdf

■上限金利引き下げ影響に関する考察

(東京情報大学経営情報学部 助教授 堂下浩 )

http://www.waseda.jp/prj-ircfs/pdf/ircfs03-002.pdf

などは、昨日から取り上げさせていただいているテーマ

https://www.tez.com/blog/archives/000672.html

https://www.tez.com/blog/archives/000673.html

に近いお話をされているのではないかと思います。

以下、さらっと拝見しただけですが;

最初の「上限金利規制が消費者金融市場と日本経済に与える影響」という論文は、いわゆる「経済学っぽい」分析で、海外の研究事例などを引用しており、「上限金利が引き下げられると、多くの顧客が借入できなくなり、GDPの減少につながる」というような結論になっています。

二番目の「消費者金融顧客の自己破産−その特徴と原因−」は、自己破産に至った人のデータを統計的に解析したもので、自己破産に至る原因をもっともよく説明しうる要因は(業者の無理な貸付等ではなく)「減収というライフイベント」という(あまりジャーナリスティックには面白くない)結論に達しています。

「本研究の限界」として、「本研究のサンプルは大手消費者金融会社のみから提供を受けたサンプルであるため、その会社の顧客層を反映した結果となっている可能性があるといえる。」ということを掲げられてますが、自己破産するということは、そもそも弁護士さんなどにも相談する「比較的合理的な」客層となっているはずで、「一家心中しちゃう」といった経済学的には非合理的で、かつ、ジャーナリズム的には取り上げられやすい「多重債務問題の典型的イメージ」の客層とズレたサンプルになっている可能性はありますね。

最後の、「上限金利引き下げ影響に関する考察」は、イメージ的にわかりやすい迫力あるお話になってます。

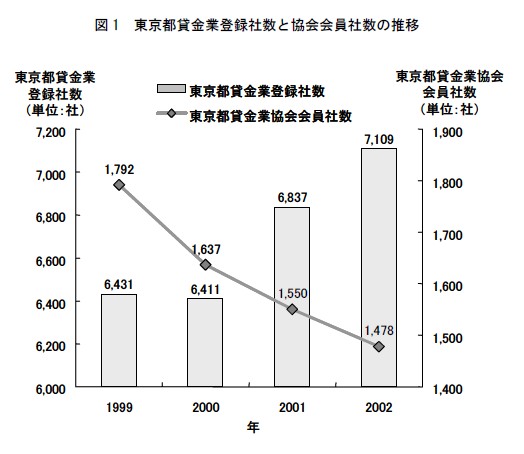

今日、健全な中小の消費者金融が撤退する中で闇金融を始めるに当たりわざわざ貸金業登録を受ける業者数が増えている。本来、非合法業者は規制当局に参入意思を知らせる必要はない。ところが、最近の闇金融は東京都の貸金業登録を受けて営業するケースも見られる。登録は簡単な申請書類と4万円程度の手数料などで原則、誰でも取得することができる。一部の闇金融は客を呼び寄せるため登録という行政の「お墨付き」を悪用するケースが目立ってきた。一方で、こうした闇金融は営業実態を精査される貸金業協会には入会しない。したがって、健全な消費者金融の会社数は登録業者ではなく、協会会員数と連動することになる。

ということで、下記のようなグラフを掲げられています。

(論文のとおりだとすると)、上限金利の引き下げにより、まっとうな業者が減少して「闇金」が増殖していく様が、驚くほどわかりやすく示されてますね。

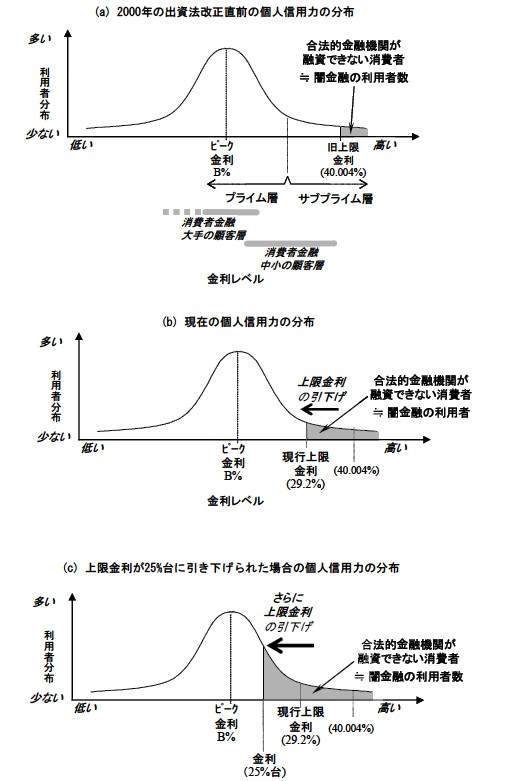

下記のような概念図も掲げられています。

「弱者を助けよう」として「上限金利を引き下げる」という政策をとった結果、「弱者がますます窮地に追い込まれている」、という図になります。

研究費がどこから出ているのか、といえば、多重債務者の方々から出るわけないわけで、「業者寄りの論理」になっている可能性はありますが、上記のようなペーパーを素直に読めば、「だから(「感情的」立法プロセスではなく)経済学的立法プロセスが必要だ」ということが、よく理解できるのではないかと思います。

(ご参考まで。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

>「弱者を助けよう」として「上限金利を引き下げる」という政策をとった結果、「弱者がますます窮地に追い込まれている」、という図になります

だからといって逆の政策を実施すると、おフランスでの暴動事件みたいな脊髄反射的反発が広がってしまうので、、、

政策はわかりやすさも肝心かと。

堅牢なシステムとは?

まず、投資全般の一般論から入ります。 相場で有名な格言として、ウォーレンバフェッ

アイフルの全店舗業務停止・・・厳しいのは確かですね

ニュースでアイフルの回収行為等における問題行為を理由として金融庁が業務停止命令を

こんにちは。いつも読ませて頂いてます。会計その他の考察、大変参考になります。

私も感情論的な上限金利引き下げでは、問題の根本的解決にはならないと考えています。

結局、借りたい人は借りてしまうのです。そして上限金利引き下げで与信が与えられなくなった人は、非合法貸金業=闇金へ流れていきます。

結果として、違法な取り立てを無くすつもりが、より過酷な取り立てを招きかねません。

>「上限金利が引き下げられると、多くの顧客が借入できなくなり、GDPの減少につながる」

これについては、アングラマネーを原資とする闇金からの借金で消費することで、表経済のGDP向上に寄与する気がしますが、どうでしょうかね?

長文です。興味がないなら無視して下さい。

残念ながら、貴方を含め、記事にコメントされている方は「出資法上の金利は刑事処罰の対象となる金利の最低ラインに過ぎず、私法上の金利規制は利息制限法によりなされる」ということをご存じないようです。

つまり利息制限法の制限利率(最高で年20パーセント)を超える合意をした場合、出資法上の金利がどうであろうとも、当該制限を超えた部分の利息合意は私法上無効です。

これは、利息制限法の制限を超えた利息金を徴収した場合、民事上違法であることを意味し、債務者側から言えば「本来支払う必要のない利息金を支払わされた」ことになります。

もし貴方の言うように、出資法上の金利を40.04パーセントとすれば、業者はこぞって利率を40.04パーセントぎりぎりまで上げるでしょう。しかしかかる行為は、現行の利息制限法がある限り、業者が徴収する「違法な利息金」の額を今以上にするだけです。

私が理解してもらいたいのは、「業者の収益の中には民事上違法な金利に相当する額が含まれている」ことです。

貴方は別の記事で「一部の人のために、上限金利を下げて業界全体の収益性を圧迫することは、闇金の発生等、「市場のゆがみ」を発生させ、社会全体の厚生度を大きく下げることになると思う」と述べていますが、上記の法論理をあてはめると、貴方は「業界が今以上に民事上違法な利息相当額を徴収してもよい」と言っているのと同じなのです。意識されてますか?

私は、法論理を無視して、更なる「違法金利」の徴収を是認させようとする立場からの意見の方が「法論理を無視した、感情的な」意見だと考えています。

素朴な発想として「民事上違法な収益」を確保させる必要などあるのですか?むしろ「必要なし」というのが社会通念というものですね。貴方はそこまで考えて記事を書かれていますか?

もし貴方が「利息制限法は経済学的プロセスにあわない法律だし、こういう法律があるから業界全体の収益性をスポイルしてしまう。だから廃止してしまえ」という意見まで述べるのなら、法論理を踏まえた上での話ということになりますが、いかがですか?そこまで述べられますか?

耳目を集める社会問題については、もう少し調べてから見解を述べられた方がよいのでは。

グレーゾーン金利の話については、以前のエントリ

http://www.tez.com/blog/archives/000114.html

でも、記述いたしましたとおりで、ユリウス・カエサルさんが書かれた話については、すべて存じた上で書いております。

40.004%まで自由化、というのは、当然、出資法上の上限金利だけではなく、当然、利息制限法の改正をも念頭に置いています。(ただしこれは、現在のように、任意に返済されたものだけ民事上有効、という扱い程度が、当面は、うまくバランスが取れるかも知れません。)

40.004%まで金利が引き上げられたら、業者がすべて40.004%まで引き上げるだろう、というのも、消費者金融の金利引き下げの歴史を勉強された方がいいのではないかと思いますが、大手専業者の金利は、過去も上限金利には必ずしも張り付いてはおりません。

消費者金融も一つの経済活動なので、基本的には金利は需給バランスで決定されるものですし、(本質的に人間が陥ってしまう不合理さによる問題を回避する仕組みを内在させた上で)需給バランスで決定されるべきです。

(ではまた。)

29.2%は高い?

最近のアイフルへの業務停止命令を受けて、現行の消費者金融の提示する利子率について議論が巻き起こっています。

さっき(3時ごろ)やっと職場から自宅…

[economy][law]貸金業制度等に関する懇談会・中間整理の公表

先日紹介したとおりグレーゾーンを下に寄せて解消する意見が多数派とされ、記者ブリーフの模様や議事要旨が公表されているわけではないので報道を拾えば単に多数派と…

以前に記事がありましたか。これは失礼。早速読ませていただきましたが

利息制限法(下図の黄色い部分)の上限を超えたものは、民事上「無効」ですが、別に刑事罰があるわけではありません。ので、必ずしも「違法」ではない。

という部分は正しくありません。

民事上「無効」であるにもかかわらず、無効部分の利息を徴収するのは、約束がないのにお金をとるのだから「違法」ですね。

もう一ついえば、近年、最高裁判所は、貴方の言う「任意に返済されたものだけ民事上有効」という範囲を狭めて解釈しており、かかる要件を満たす業者はほとんどいないといわれています。

利息制限法に関する貴方の立場は分かりました。

但し現状を申し上げれば、ほぼ大部分の業者が、貴方の言う「任意に支払った」という要件を満たしていないのに、漠然と利息制限法の制限を超過する利息をとっているのです。刑事罰の対象とならない範囲内で。

だから私は「業者の収益の中には、民事上違法な利息が含まれている」といっているのです。

もっとも貴方は、利息制限法の制限を超過した利息を徴収しても「違法ではない」という立場だから、私の問題意識とかみ合わないのでしょうね。

お考えは良く分かりました。

To:ユリウスさん

というか、皆さん

「(今後)どのようなルールにするのが望ましいか」

を議論しているのに、

「現在のルールに反しているからけしからん!」

というのは、そもそも的外れなんじゃないかな? と思います。

かつての商工ローンの問題と同様に、資力のない人に貸し付けて連帯保証人から回収するというビジネスモデルが問題ではないかと思います。連帯保証人については闇金も利用可能ですから、この制度を制限しても副作用は少ないのではないでしょうか。

名称を変えるだけでも多少効果があると思います。「連帯」「保証」という名称では、断るとなにやら相手の人間性を否定しているみたいで気まずいものがあります。実態を反映して「共同債務者」という名称に変更してはどうでしょうか。

ユリウスさんは一段階議論のレベルが低い気がします。

貸金業の上限金利問題〜その8

昨日は書きかけで途中になってしまった「キノコモデル」(と名付けよう、とりあえず)の続きを書いてみます。

通常喫煙と肺ガンの発生の直接的証明のようなも…

非常に的確な論文だと思います。従来のサラ金問題というとクレサラ系司法関係者らの主張する一方的な被害者論、立法論に終始していつしか彼らの独自の言い回し、論理が一般大衆にも浸透している恐ろしさを感じます。よくマスコミに出る国民生活センターによる分析というのも実は彼ら自前データであって、都合よくサンプルしているので信頼性はほとんどないのです。

井上馨元判事の名著「破産概説」にも至極当然の主張がありましたが、クレサラ系の弁護士らは異端扱いしていたようで資本主義経済とは思想感がまるで水と油なんですね。しかも彼らは国語力を駆使して論破し勝利するのが上手ですし。

ですから、正面きって経済学から数値として論じられたことは非常に意義深いことです。

マスコミの方々にも従来のレトリックを疑い、冷静なコメントを望みたいです。

ご存じない方もおられるが、これが学会なのか研究会なのか別にしてこれを支援して、研究活動費を早稲田大学に一社あたり数千万円だしているのは、アコム、プロミスなど大手貸金業です。イメージアップと金利自由化運動。だから彼らの言い分の主張を早稲田大学がしているのです。そんなこと、奥島さんが認めた活動です。マスコミはだれもが知っていて、今やブルグぐらいしか、相手にされてません。

少々遅レスに過ぎますが・・・。

田中さん、私も元業界人ですので早稲田大学の研究にアコム・プロミス(もっと言えば業界の研究団体のJCFA)が資金出資していることは、周知のことです。

いずこの業界でも、自らの業界をよくするための研究に資金出資することは普通のことではないですか?そういう研究に資金出資して、疑いをかけること自体が“業界への偏見”ですね。

この研究をマスコミが相手にしないのは業界誘導の懸念があるからではなく、単にマスコミに理解力が無いだけのことですよ。

日本の大マスコミは、消費者金融業界に肩入れするような報道は、例えそれが正しくても絶対にしませんから。

みのもんた、その支離滅裂なまがい物の正義

みのもんたが司会を務める「朝ズバッ!」で、昨日今日と大きく取り上げた話題の一つ